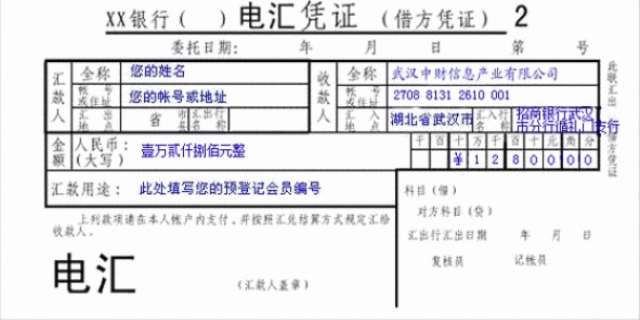

什么是汇兑,汇兑结算有哪些特点 一、什么是汇兑?汇兑是一种支付结算方式,指汇款人委托银行将其款项支付给收款人的行为。汇兑通常用于异地之间的款项划转,是企业间资金结算的重要方式之一。什么是汇兑,汇兑结算有哪些特点汇兑分为信汇和电汇两种形式:信汇:通过邮寄方式将汇款凭证传递给收款人或收款银行。电汇:通过电报、电传或电子数据交换系统将款项划转给收款人或收款银行。二、汇兑结算的特点适用范围广汇兑适用于单位和个人的各种款项结算,无论是同城 综合法律 2025年02月23日 0 点赞 0 评论 524 浏览

退休证怎么办理 办理退休证的流程和所需材料因地区而异,以下是基于最新信息整理的通用办理指南:办理退休证的流程:准备材料:职工个人档案材料(整理装订完整)。退休证怎么办理职工本人身份证原件及复印件(一份)、户口本原件及复印件(一份)。职工养老保险手册或参保缴费凭证。相关表格,如企业职工基本养老保险退休时间申请书、退休审批申请表等。退休人员一寸或两寸的证件照两张。若有视同缴费年限,需提供相关证明材料。若从 综合法律 2025年01月26日 0 点赞 0 评论 524 浏览

【房地产税】2024最新房产税 根据2024年的最新政策,房产税的征收标准主要包括以下几个方面:房产税的计税方式:从价计征:按房产的原值减除一定比例后的余值计征,年税率为1.2%。具体扣除比例由各省、自治区、直辖市人民政府在10%-30%的幅度内自行确定。例如,浙江省规定的扣除比例为30%。【房地产税】2024最新房产税从租计征:按房产的租金收入计征,年税率为12%。对于个人出租住房,税率为4%。个人购买住房的税率:家庭唯一住房 综合法律 2025年04月16日 0 点赞 0 评论 524 浏览

律师收费要多少 根据2024年的律师收费标准,律师收费可以根据不同的服务内容采取以下几种方式:• 计件收费:对于无财产争议的普通民事、经济、行政案件,收费范围在6000-100000元之间。法律文书的代写、修改、审查等服务,每份文书收费在600-2000元之间。律师收费要多少 • 按标的额比例收费:涉及财产的民事、行政诉讼案件,根据争议标的额的不同,收费比例如下:• 10万元以下部分:7 综合法律 2024年11月10日 0 点赞 0 评论 524 浏览

劳务外包是什么意思 劳务外包,也称为业务流程外包(Business Process Outsourcing,简称BPO),是指企业将某些非核心业务或职能工作交给专业的外部服务提供商来完成的一种业务模式。这种模式可以帮助企业降低成本、提高效率、优化资源配置,并使企业能够更专注于其核心业务。劳务外包是什么意思 以下是劳务外包的一些主要特点:• 非核心业务外包:企业将非核心业务,如人力资源管理、客 综合法律 2024年11月10日 0 点赞 0 评论 524 浏览

失信被执行人一直不还会怎么样 失信被执行人一直不还款,将面临多重法律后果和社会信用惩戒。具体包括:人民法院可根据情节轻重予以罚款、拘留;若有能力执行而拒不执行,情节严重者,可处三年以下有期徒刑、拘役或者罚金;情节特别严重者,可处三年以上七年以下有期徒刑,并处罚金。失信被执行人一直不还会怎么样被列入失信被执行人名单,个人信用报告将添加负面信息,对其信用记录造成严重影响,限制参与某些经济活动 综合法律 2024年08月18日 0 点赞 0 评论 524 浏览

成都土地征收律师在线免费咨询 您好,以下是一些成都地区提供土地征收法律咨询服务的律师事务所和律师的信息,您可以在线免费咨询:• 北京即明(成都)律师事务所成都土地征收律师在线免费咨询 • 擅长领域:土地征收(失地社保、违法占地、以租代征),房屋拆迁(农村拆迁、城市拆迁、商铺拆迁),村集体资产纠纷(集体资产分配、土地权属、承包流转)。• 律师:邱晨律师、马丹凤律师。• 网址:[北京即明(成都)律师事务所 综合法律 2024年11月10日 0 点赞 0 评论 524 浏览

什么是管制刀具标准 管制刀具的认定标准由《管制刀具认定标准》规定,具体如下:1. 匕首:带有刀柄、刀格和血槽,刀尖角度小于60度的单刃、双刃或多刃尖刀。2. 三棱刮刀:具有三个刀刃的机械加工用刀具。3. 弹簧刀(跳刀):刀身展开或弹出后,可被刀柄内的弹簧或卡锁固定自锁的折叠刀具。4. 其他相类似的单刃、双刃、三棱尖刀:刀尖角度小于60度,刀身长度超过150毫米的各类单刃、双刃和多刃刀具。5. 刀尖角度大于60度,刀身 综合法律 2024年10月14日 0 点赞 0 评论 524 浏览

2025年股市情况和股灾相关信息 以下是关于2025年股市情况和股灾相关问题的分析:2025年股市整体情况:市场走势:2025年1月,A股市场整体呈现震荡回调的态势。1月上旬市场整体震荡,中旬出现下行但中途有冲高,下旬则出现大跌。不过,也有观点认为,2025年全年A股有望延续震荡上行趋势,尤其在下半年可能迎来大级别上涨行情的起点。2025年股市情况和股灾相关信息市场风格:1月中上旬,受业绩披露期和春节效应影响,偏蓝筹、质量和价值的 综合法律 2025年03月23日 0 点赞 0 评论 524 浏览

人民行使国家权力的机关是哪个机关 人民行使国家权力的机关是人民代表大会。人民代表大会制度是我国的根本政治制度,它体现了人民当家作主,是人民行使国家权力的根本途径和形式。全国人民代表大会是最高国家权力机关,地方各级人民代表大会是地方各级国家权力机关。通过人民代表大会制度,人民可以依法管理国家事务,管理经济和文化事业,管理社会事务。人民行使国家权力的机关是哪个机关 拓展资料:人民代表大会制度是我国的根本政治制 综合法律 2024年11月11日 0 点赞 0 评论 524 浏览